住宅ローン減税に惑わされずにマイホーム探しをしよう

住宅ローン減税について、消費税アップした後の住宅ローン減税で現金の給付が行われることになりそうだという報道がありました。

今までの住宅ローン減税は、支払った所得税や住民税からローン残高に応じて減税されていたので、あまり税金を納めていない人のにはメリットが少ない減税措置になっていました。

例えば、住宅ローンが2,000万円残っている人だと、20万円の減税枠があるのですが、税金を10万円しか払っていない人は10万円しか減税されませんでした。

これを年収に応じて現金給付をすることで消費税がアップしても実質の支払額が上がらないようにしようという制度です。

住宅選びはライフプランを考えて!

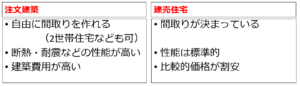

マイホームは、数千万円する買い物なので、少しでもオトクにしたい!という気持ちはすごくわかりますがちょっと待ってください。

数千万円する買い物なのですから、失敗したからといっておいそれと買い替えすることは難しいのです。相談に来られてたお客さまでも買い替えをしてローンが2重になってしまい、家計が大変・・・というお客さまもいらっしゃいました。

つまり、損得で選ぶより、あなたと家族のライフプランにあったマイホーム探しが大切になります。

- どんな環境で過ごしたいか

- 家族の仕事や通勤にとってどうか

- 子供の教育をどうするのか

などをしっかり考える必要があります。

そして、住まい以外に使うお金はどれくらいなのか、収入はどれくらいあるかを考えて物件価格を決める必要があります。

収入が同じでも、車が必要なのか、教育への考え方、普段の生活費(食費など)などお金の使い方の価値観によって住まいに使えるお金は違ってきますよね?

つまりそれぞれの家庭でのマネープランが大事になってきます。

「消費税が上がるから」とか「金利が動きそうだから」といったことで購入を急がず、しっかりと家族の楽しい生活設計を考えて、そのために必要なおうち探しをしっかりとして下さいね。

何度も言いますが、マイホームは失敗したからと言っておいそれと買い替えできるものではありません。

損得に流されないカシコイ購入を行ってくださいね。